EPFO 3.0થી PF ઉપાડ ઝડપી થવાની અપેક્ષા છે, પરંતુ તે દરેક પેન્ડિંગ દાવાને આપમેળે પૂર્ણ કરશે નહીં. 2024-25માં, આશરે 79.6 મિલિયન દાવા દાખલ કરવામાં આવ્યા હતા અને તેમાંથી આશરે 17.4 મિલિયન નકારવામાં આવ્યા હતા. છેલ્લા પાંચ વર્ષમાં સરેરાશ અસ્વીકાર દર આશરે 26% રહ્યો છે.

નવી UPI ઉપાડ સુવિધા હજુ સુધી લાઇવ થઈ નથી અને EPFOએ લોન્ચ તારીખની જાહેરાત કરી નથી. UPI અથવા ATM વ્યવહારો માટે કોઈ અલગ ઉપાડ મર્યાદા નથી. હાલમાં, સભ્યો ફક્ત તે રકમ ઉપાડી શકશે જે તેઓ હાલના EPF નિયમો અને યોજના હેઠળ પહેલાથી જ પાત્ર છે.

નવા નિયમથી શું બદલાશે?

EPFO 3.0 એ મૂળભૂત રીતે એક ટેકનોલોજીકલ અપગ્રેડ છે જે વિવિધ પ્રાદેશિક ડેટાબેઝને એક જ પ્લેટફોર્મ પર લાવશે. તેનો ઉદ્દેશ્ય દાવાઓ, ટ્રાન્સફર અને પેન્શન ચુકવણીઓને ઝડપી અને વધુ સરળ બનાવવાનો છે, જે બેંકિંગ-શૈલીની સિસ્ટમની જેમ છે. આ સુધારામાં ઓટો-સેટલમેન્ટ મર્યાદા વધારીને 5 લાખ રૂપિયા કરવાનો પ્રસ્તાવ છે, જેનાથી મેન્યુઅલ હસ્તક્ષેપ વિના યોગ્ય દાવાઓનું સમાધાન થઈ શકશે.

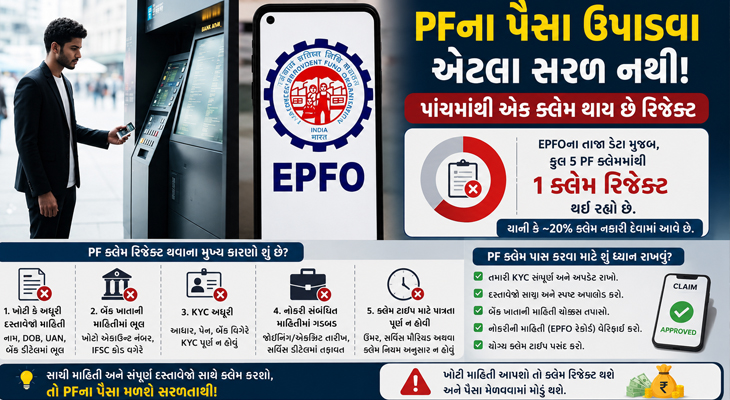

નામંજૂર થવાના મુખ્ય કારણો શું છે?

મોટાભાગની સમસ્યાઓ ટેકનિકલ સમસ્યાઓથી નહીં, પરંતુ રેકોર્ડ અને દસ્તાવેજોમાં વિસંગતતાઓથી ઉદ્ભવે છે. આધાર, પાનકાર્ડ અને EPFO રેકોર્ડમાં નામો અલગ અલગ હોય, જન્મ તારીખો મેળ ખાતી ન હોય અથવા બેંક ચકાસણી સમસ્યાઓ સામાન્ય કારણો છે. બહુવિધ UAN હોવું અથવા અગાઉના એમ્પ્લોયરની બહાર નીકળવાની તારીખ અપડેટ કરવામાં નિષ્ફળ રહેવું પણ દાવાઓને અવરોધે છે.

1% અને 5 માંથી 1 વચ્ચેનો તફાવત

કેટલાક અહેવાલો 1% થી નીચે અસ્વીકાર દર દર્શાવે છે. આ 5 માંથી 1 ના મોટા આંકડા સાથે મેળ ખાતો નથી, કારણ કે નીચો દર સાંકડી શ્રેણી દર્શાવે છે. આ દર 2021-22 માં આશરે 29% થી ઘટીને 2024-25 માં આશરે 22% થયો છે, અને ઊંચા આંકડામાં KYC કારણોનો સમાવેશ થાય છે.

જો તમે EPF સભ્ય છો, તો હવે તમારી સૌથી મહત્વપૂર્ણ તૈયારી તમારા રેકોર્ડ્સને સાફ કરવાની છે. ખાતરી કરો કે તમારી પાસે ફક્ત એક જ સક્રિય UAN છે, અને તમારી વ્યક્તિગત માહિતી આધાર, પાનકાર્ડ અને EPFOમાં સુસંગત છે. બેંક એકાઉન્ટ અને IFSC યોગ્ય રીતે લિંક થયેલ છે અને રજિસ્ટર્ડ મોબાઇલ નંબર OTP માટે સક્ષમ છે. ઉપરાંત, તપાસો કે તમારા અગાઉના એમ્પ્લોયરે બહાર નીકળવાની તારીખ અપડેટ કરી છે. જો માહિતી ખોટી અથવા અપૂર્ણ હોય તો UPI જેવી ઝડપી સુવિધા પણ તમારા દાવાને સાચવશે નહીં. આનો અર્થ એ છે કે તમારે આજે તૈયારી કરવાની જરૂર છે, અને ચુકવણી સિસ્ટમ પછીથી આવે તેની રાહ જોવાની જરૂર છે.

નવી ઉપાડ પ્રક્રિયા આધાર-આધારિત OTP પ્રમાણીકરણ પછી NPCI નેટવર્ક દ્વારા પાત્ર ભંડોળ ટ્રાન્સફર કરવાની અપેક્ષા રાખે છે. જોકે, ફાસ્ટ પેમેન્ટ રેલ હાલની ઉપાડની જરૂરિયાતોને હળવી કરશે નહીં કે મોટા ઉપાડની મંજૂરી આપશે નહીં. હવે ધ્યાન રોલઆઉટ પર રહેશે, કારણ કે લોન્ચ તારીખ બાકી છે, અને ત્યાં સુધી યોગ્ય KYC જાળવવું એ એક મહત્વપૂર્ણ પગલું રહેશે.

લાઈક અને ફોલો કરો અમારું ફેસબુક પેજ FACEBOOK - AAJKAALDAILY

ફોલો કરો અમારું ઇન્સ્ટાગ્રામ INSTAGRAM - AAJKAALDAILY

સબસ્ક્રાઈબ કરો અમારી યૂ ટ્યૂબ ચેનલ YOUTUBE - AAJKAALDAILY

મહત્વના સમાચારો આપના મોબાઇલમા મેળવવા માટે જોડાઓ અમારા વોટ્સએપ ગ્રૂપમાં 99251 12230

View News On Application